一、公司分析

1、主营业务

宋城演艺主要从事文化演艺和泛娱乐业务。

现场演艺业务主要为千古情系列演出和主题公园集群,包括《宋城千古情》、《三亚千古情》、《丽江千古情》、《九寨千古情》、《泰山千古情》等,其收入主要来源于演出门票收入。

互联网演艺主要是六间房从事的互联网演艺业务。六间房是公司于报告期内全资并购控股的一个基于平民艺人和粉丝关 系的互联网演艺平台。六间房主要从事平台的运营业务,其收入主要来自于虚拟物品的销售收入。

旅游休闲服务业务主要是指公司自有线上商务平台——宋城独木桥,通过搭建直销及分销的线上渠道,对公司产品以及 周边游产品进行营销推广,真正实现公司营销的转型升级,拓宽公司产品销售渠道。

2、所在行业

宋城演艺的主营业务涉及三个行业:旅游行业、文化娱乐行业和互联网直播行业。

旅游行业:

旅游已经进入黄金时代。 2015 年,中国国内旅游突破 40 亿人次,全国人均旅游花费 854.86 元,旅游收入过 4 万亿元人民币,过去 5 年年均复合增速达 20%。 2015 年国内居民出境旅游 1.2 亿人次,较 2011 年接近翻倍增长。中国国内和出境旅游人次、 消费均列世界第一。

文化行业:

从国际文化娱乐消费发展经验来看,人均GDP达到5000美元时,就会步入成熟的度假旅游经济,休闲需求和消费能力显 著增强,人均GDP在10,000至30,000美元期间是文化娱乐消费增长最快阶段。据国家统计局1月19日公布的经济数据显示,2015 年我国GDP总量达67.67万亿元,人均约合8016美元。全国已有北京、上海、天津等多个省市进入人均GDP“1万美元俱乐部”,我国正在逐步进入文化娱乐消费最快增长阶段。2020年,我国人均GDP有望突破1万美元,文化娱乐消费的需求将呈现爆发式 增长。

互联网直播行业:

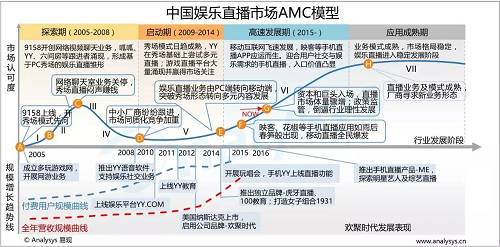

2015年中国在线直播平台数量接近200家,其中网络直播的市场规模约为90亿,网络直播平台用户数量已经达到2亿,大型直播平台每日高峰时段同时在线人数接近400万,同时进行直播的房间数量超过3000个。在线直播的门槛非常低,只需一台电脑和一个账号即可进行直播,排名前十的网络直播平台占的市场份额不到15%。手机更是让随时随地直播如同家常便饭,秀场、演艺、户外、电竞、教育、明星等各类主播形态兴起,IP、粉丝、流量等让企业家和资本家兴奋不已,纷纷试水在线直播,行业发展驶入快车道。

总体来说,无论是旅游行业、文化娱乐行业还是互联网直播行业,都是处在行业的发展黄金期,所以对于宋城来说,这将是一个难得的黄金发展期。

3、竞争对手

主题公园:杭州宋城与上海迪士尼距离较近,可能存在一定竞争,但二者并不存在非此即彼的关系,所以迪士尼对于杭州宋城有多大影响还得继续观察。而上市公司仅有大连圣亚(600593,股吧)一家与宋城一样有经营主题公园,但两者无论是在知名度还是规模等都相差甚远。

千古情系列演出:《宋城千古情》是目前世界上年演出场次最多和观众接待量最大的剧场演出,被海外媒体誉为与拉斯维加斯"O"秀、法国"红磨坊"比肩的"世界三大名秀"之一,在国内没有特别有力的竞争对手。

六间房网络直播:网络直播现在竞争十分激烈,大大小小有几百家网络直播平台,主要的竞争对手有YY,映客,斗鱼、熊猫,花椒等等

yy直播

斗鱼直播

花椒直播

熊猫TV

六间房

六间房相比领先的熊猫和斗鱼,访问排名还有一定差距,不过其访问排名上升趋势很快。

4、竞争优势

a、经营模式优势

公司以创意为起点、以演艺为核心、以主题公园为载体,在经营模式上明显区别于传统的演艺企业和旅游企业。改变了 一般演艺企业没有自有载体、演出成本高、引流成本高、观众更换频率低的现状;克服了传统旅游企业没有核心竞争力、可 复制性差、赢利能力差、边际效应低、千篇一律的缺点;形成了独特的、创新的经营模式,为公司带来显著的高成长性和利润率。

b、品牌优势

宋城演艺是中国最大的演艺集团,“千古情”以其强大的IP影响力成为了旅游演艺和创意品牌的翘楚;六间房是中国最大的互联网演艺平台网站。经过长期持续发展,两者在各自领域分别建立起市场地位和品牌地位。两者结合后,作为一个整 体,其市场地位得到加强,品牌地位得到进一步提升。品牌优势的建立和提升使得公司在项目的持续拓展、资源的持续扩张、 人才的持续吸引、市场的持续开拓等方面全方位受益。

c、平台优势

线下方面,随着异地项目的持续扩张,公司已经初步建成一个覆盖全国一线旅游休闲目的地的旅游演艺平台,平台年客流量超过2200万;线上方面,六间房作为中国最大的互联网演艺平台网站,拥有超过8万名签约主播,其月活跃用户已攀升 到近3000万。两个千万量级用户平台结合在一起,形成相互导流、共同发展态势,为内容、艺人、IP的流转提供了更为广阔 的空间,O2O互动娱乐的闭环日趋完善,成为中国最具品牌性、主导性和创新性的、覆盖线上和线下的泛娱乐生态系统。

d、专业性优势

公司深耕演艺行业十多年,深谙行业发展规律和特点,在项目选址、投资把控、演艺创意、创作设计、舞台呈现、服装道具、景区运营、观演体验、日常管理等各个环节上体现出高度的专业性,获得远高于行业平均的回报。六间房在用户需求把握、行业理解、玩法设计、技术实力等方面高度专业化,从而得以在激烈市场竞争中生存并不断发展壮大。

总体来说,线下的宋城主题公园主要竞争优势在于其轻资产的经营模式和千古情这个强大的IP,而线上的六间房主要竞争优势在于其用户数量和背靠上市公司的资金优势,这让六间房能在激烈的竞争中存活下来,但能否成为最后的赢家还是未知数,需要观察。

5、发展策略

a、持续提升大本营及三亚、丽江、九寨等异地项目,确保持续高增长

b、做好阳朔、上海等项目的建设及剧目的策划和编创

c、投资收购与自主投资并举,打造国际范宋城

d、进一步推动线上线下协同与融合,多维度拓展互联网娱乐的边界

e、通过差异化竞争策略构建旅游 O2O 一站式产业链

其中民工认为上海项目是重中之重,宋城之前的主题公园都是依托于旅游景区进行建设,如九寨沟、三亚、丽江等等,但知名景区的资源总归有限,而且也不是每一个知名景区都能或乐意建设主题公园。而上海项目是对于这一瓶颈的破局,如果宋城能够证明在非旅游景区的大城市也能够复制千年情的话,那么宋城将不被局限于旅游产业,而是真正地向文化产业延伸,效果如何,还得看落地之后的效果。而线上线下的协同与融合这块如果能打造成闭环,如线上的网红在宋城景区表演,网红拍摄千古情电影等的话,也会对公司产生重大影响。

二、财务分析

1、成长能力

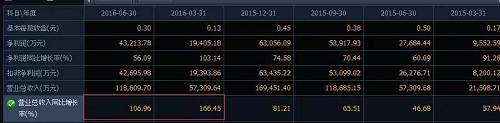

2012年后,宋城的增长率一直都不是特别高,保持在10%-20%之间,但是在2014年营业总收入突然间增加37%,为何?查看2014年年报发现,原来是三亚、九寨沟、丽江三大异地复制项目在本年度落地完毕,从而使得营业收入大增。而2015年度的高速增长虽有并购了六间房的关系,但是如果刨去六间房并表所带来的收入的话,营业收入为13.3亿,与2014年相比也同比增长了42%,公司通过异地复制项目,已经将本公司发展的天花板打开,开始展现出强大的成长性。

而2016年半年报虽然看着保持了较高的成长性,但是由于2015年上半年六间房并没有并表,所以能得到这样的成绩是再正常不过的,而且在高增长的背后还有隐忧,那就是演艺的增长乏力,中报刨去六间房的收入5.2亿的话,营业收入仅同比增长15.7%,低于预期。发生什么事了?

原来是寄予厚望的三亚景区增速不及预期,为何?管理层的解释是:

“报告期内,受经济环境、旅游结构调整及南海紧张局势的因素影响,三亚旅游市场整体陷入低谷。面临不利市场环境,三亚千古情景区深入市场调研,在产品销售中制定了特色的营销活动和创新的专题市场落地活动,加强终端市场的开拓力度,实现了远高于市场平均的整体营收增幅。”

那既然如此,未来还能够继续成长吗?宋城演艺项目要增长,只能靠两个方面,要么靠原有景区的内生增长,要么靠新项目的落地,原有景区的内生增长不及预期,那么新项目呢?管理层如是说“上海、漓江、张家界等项目正在积极推进中,目前已基本完成各大项目所有演出的策划和编创及景区的规划和设计工作,前期因项目所在地政府换届等因素影响,推进工作略低于预期,但凭借公司在三亚、丽江、九寨等异地项目复制过程中积累的宝贵经验,新一批项目的后期工程建设、节目编创将更加高效,同时鉴于项目所处地均为市场潜力更大的一线旅游目的地,未来本轮复制拓展的项目将继续获得超预期的极大成功。

尤其是上海“宋城演艺世博大舞台”项目,自签约以来,受到了上海市区各级政府及相关部门的高度重视和关心支持,在各方的大力推动下,目前项目核心的总体定位、功能属性已全面确立,建筑外观、空间布局的规划设计已初具形态,演艺内容、核心IP的创意理念已架构成型。为契合公司打造国际品牌、进军国际市场的全球发展战略,还精心组建了中外联合团队并特邀国内知名专家参与指导,确保了欧美一流演艺产品和最新娱乐科技的引进应用,同时也通过“消化吸收、洋为中用”的渠道,夯实宋城演艺的综合实力,快速打造国际品牌。该项目是“国际宋城”的启航之地,它所打造的不仅仅是一个屹立于国际化大都市上海黄浦江畔的文化地标,更是探寻“城市演艺”、打造“东方百老汇”和对标“上海迪斯尼”的升级之作。”

看来下半年和明年会有一大波新项目落地,届时景区演艺这块的增长还是值得期待的。而六间房这边的营业收入也从去年下半年的3.7亿增长至今年上半年的5.2亿,增长速度超预期,完成本年度2.11亿的业绩承诺难度不大。

2、运营能力

由于行业特性,宋城的存货周转天数是相当之小的,而又由于宋城主打的是做散客,所以应收账款周转天数也是十分之低,其运营能力是非常强的。

3、盈利能力

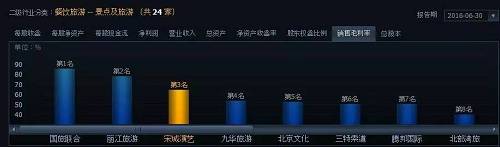

毛利率虽然在进行扩张和收购六间房之后有所下降,但是仍然保持在高位,在旅游行业排在前列。

毛利率如此之高,宋城的抢钱能力是毋庸置疑的。

4、偿债能力

流动比率接近3,速动比率接近2,民工看到了一家光赚钱不欠钱的公司......

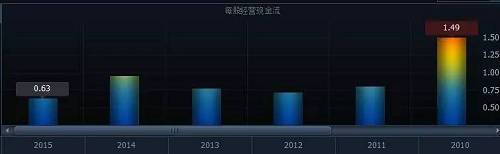

5、现金流

现金流一直为正,表明公司赚到的不是账单,而是实实在在的钱。

综合来说,宋城演艺无论是在运营能力,还是盈利、偿债、现金流等能力都是非常出众的,而成长能力在今年看来可能不会特别好,但是在新项目落地之后,宋城恢复高速增长的确定性还是比较强的。

三、买点分析

1、走势

月线来看,由于牛市时宋城被过度炒作,所以在股灾时也跌得特别厉害,反弹也一直受到下降趋势线的压力。但在下跌过程中也受到上升趋势线的支撑,这一两个月将有可能选择方向。

2、估值

半年报净利润为4.3亿,宋城上半年的业绩一般占全年业绩的45%-40%,若按45%计算,则全年业绩为9.6亿,现在市值为342亿,2016年预计市盈率为35倍,考虑到明年新项目落地和六间房的高速发展,预期明年增速35%,现PEG为1,估值合理。

综合来说,宋城现在的估值合理,走势经过调整之后,后面可能会有机会,但获利空间不大。所以想要买入的应耐心等待更加便宜的价格或宋城景区项目恢复高增长,而已经买入的持股不动即可。