《一代宗师》剧照

十几年来,得益于经济社会高速发展和文化体制改革红利,中国电影发展指标持续快速增长,观看电影已成城市居民文化生活热门选择,我国电影市场规模稳居世界第二。这一切,使得电影成为中国文化艺术“当红”领域,使中国成为今日世界当之无愧的“电影大国”。

中华民族正在经历由富而强的伟大进程,在满足国内观众更高观影需求的同时,作为国际传播重要载体,中国电影还承担着与世界共享中国文化、改善人类文化格局的重要使命。

新时代新使命要求我们以更高视野和务实精神,推动中国电影进一步提高水平、扩大影响力,逐步实现强起来的光荣梦想。

——编 者

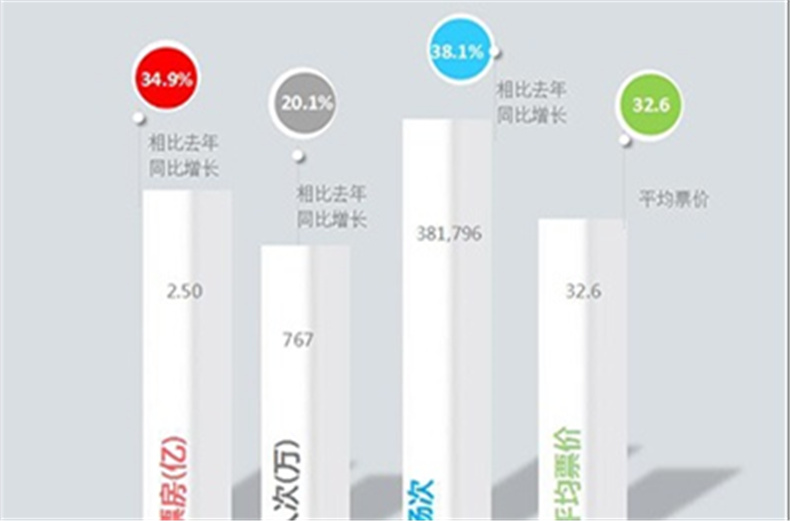

中国无疑已经是世界电影大国。近800部电影年产量已经高居世界各国前列;突破500亿人民币全年票房,影院市场稳居全球第二;中国银幕总量和电影观众人次已经超过北美市场,发展潜力不可限量……尽管有这么一组漂亮数据,我们似乎还不太有底气宣称中国已经是世界电影强国,尤其是在国际市场,中国电影空间似乎更加有限,中国电影海外的传播和影响并没有与国内市场高速发展同步,国际市场收入仅仅停留在几亿美元层次上,不仅低于许多欧美国家,也低于亚洲的印度、韩国、日本;同时,中国观众年平均观影次数也明显少于许多欧美和亚洲国家;从舆论上看,观众对国产电影整体质量要求仍然没有得到充分满足。整体而言,中国电影从大国到强国的确还有一段距离。

何谓“电影强国”

如果做比较,从某些方面我们可以更清楚地看到中国作为电影大国与强国之间存在的差距。众所周知,美国是世界头号电影强国,好莱坞则是美国电影中流砥柱,全世界都把好莱坞看作电影工业的代表甚至代名词,以至于印度将自己的电影生产中心叫做“宝莱坞”,香港也曾经被称为“东方好莱坞”。显然,对于全世界来说,美国电影都是一座横亘在面前的高峰,需要正视和翻越。我们借助于这样一个电影强国作为参照,可以发现中国距离电影强国目标,至少存在如下三个方面明显差距:

第一,中国电影对国家文化软实力的贡献不足。美国电影是美国国家文化软实力最重要的组成部分。从上世纪初开始,电影就被列入美国国家发展战略。到上世纪20年代,美国政府已经把支持和推动电影产业发展和国际市场扩展看成义不容辞的使命。美国联邦政府在商务部设立了专门的电影机构,调查世界电影市场状况,推动电影双边和多边贸易谈判,甚至将电影自由贸易纳入WTO整体谈判之中。正是在美国政府支持和推动下,美国电影进入全球绝大多数国家和地区市场,大多获得自由贸易的权利,对全世界观众特别是青少年产生重要影响。以至于有人将“薯片”“芯片”和“胶片”比喻为美国文化软实力三大法宝。美国国务院宣称,影视业是美国“为数不多的对全球几乎所有国家都保持了贸易顺差的行业”。美国多届总统也都高度肯定好莱坞使美国变得“与众不同”。美国电影成为传播美国梦、美国精神、美国文化影响最为深远的文化形态。反观中国电影,目前对全球的文化影响,可以说基本局限在中国本土和全球华人范围,对大多数国家的主流观众很少能产生广泛而重大影响,除了一度的“功夫热”之外,中国电影还没有在全球范围内造成“泰坦尼克号”“阿凡达”“变形金刚”“星球大战”般的现象级文化热点。在这一方面,中国电影与美国电影相比有着巨大差距。

第二,中国电影对经济社会发展影响力和带动性不足。电影是美国重要产业,对经济社会发展贡献巨大。美国国务院在统计国民经济数据时认为,“影视制作发行是美国最有价值的文化和经济资源”。美国影视行业基本为私有企业,创造了210万个工作岗位,有9.5万家企业,全行业平均工资高于全国平均工资的32%,而创作领域的收入则高于全国平均工资的74%。据不完全统计,每年美国电影的多窗口收入和版权销售、知识产权转让所创造的经济价值高达500亿美元以上,而由全球知名影视明星所创造的广告价值以及广告在全球所创造的商业价值更是难以计算。美国作为建国历史不到300年的国家,目前已然成为世界上最大的旅游目的国之一,电影的贡献功不可没,无论是环球影城、迪士尼还是拉斯维加斯、帝国大厦,几乎所有美国著名旅游景点都是电影“塑造”出来的。正如有研究者所说,电影把美国包装成了“全球畅销品”。影视行业对美国经济社会的贡献可以说得到全世界的认可。相比之下,目前中国电影的经济价值主要依赖影院票房,全年综合收入则只能刚刚以百亿美元计算,像成龙这样具有一定全球性影响和商业价值的明星寥寥无几,电影作为文化创意产业的影响力价值远远没有达到电影强国的要求。

第三,中国电影全球竞争力不足。中美两国在电影产量上虽然已经基本持平,但是电影所创造的直接市场价值却差异巨大。近年来,美国电影国内票房没有明显变化,但美国电影在海外市场上的影响却逐渐增大,出口额超过130亿美元,对全球票房总量的贡献更是超过60%。奥斯卡奖这样一个美国国内的电影评选,远远超过世界其他各国电影奖项影响力,受到全世界舆论和电影爱好者关注。这些说明目前美国电影在全球具有难以比肩的竞争力。而中国国产电影的国内票房仅有不到40亿美元,海外和其他版权销售收入不到10亿美元,总量最多只有50亿美元,仅仅是美国电影的10%。更重要的是,中国影片的市场主要局限在国内,更准确地说是在内地,甚至在香港和台湾地区,内地电影的市场空间都很小。难以进入全球主流电影发行放映渠道,在全球市场上没有形成真正可持续的影响力,这与电影成为全球性文化产品的目标还有较大距离。

如何走向强大

中国电影与美国电影三方面的差异,一定程度上也是电影大国与电影强国之间的距离。这种差异的形成,与电影工业发展历程、产业成熟程度有重大关系。美国电影的全球优势地位是在第一次世界大战期间逐渐形成的,第二次世界大战之后得到巩固,“冷战”结束之后进一步强化,前后经历了100多年历史,抓住了世界格局变化所创造的机遇。中国电影虽然也有100多年的发展,但与中国历史发展进程相似,屡经变迁,劫后余生,缺乏有效积累和升级。在长期自给自足发展模式之后,从2002年开始全面产业化改革,参与全球文化竞争,至今不过15年。中国以奇迹般的发展速度成为全球增长最快的电影市场,正在进入从高速发展向优质发展的新常态。我们有理由期待,中国电影能够在“两个一百年”的宏大社会发展背景下,再用10年左右时间,创造从电影大国走向电影强国的新奇迹。而要做到这一点,我们可能需要在以下三个方面实现新的目标。

第一,建构既能满足中国观众精神需求又能为全球观众带来价值共享的电影文化“通用体系”。我们知道,好莱坞一直“避讳”自己的“美国电影”身份,总是愿意宣称为全球而不是美国生产所谓的“世界电影”。即便某些带有明显国家意识的电影作品,都必然会用自由、平等、正义为核心的人道主义价值观进行包装来“遮蔽”其作品的“国家符号”,实际上就是用这种普适性文化来达到最大限度的全球共享性。同时,好莱坞还大量与欧洲、南美以及亚洲的印度、日本、中国合作拍片,《勇敢的心》《泰坦尼克号》《指环王》《哈利波特》等等,题材来自全球而不仅仅是美国本土,这些影片还使用其他国家编导、明星来吸引不同市场的观众,通过这些策略,穿透文化壁垒,使跨国传播的“文化折扣”最小化,令不同国家、不同市场的观众意识不到这是一部“美国电影”,而是将其作为“通用”文化产品来接受,甚至还会带来某种文化“亲近”的想象。比如中国观众也许很难自觉意识到好莱坞主导的《功夫熊猫》《长城》《尖峰时刻》等许多电影的“文化”差异,这些电影的中国文化元素甚至让观众产生更加强烈的自豪感和认同感。而像《阿凡达》《2012》《银翼杀手》这样的影片,更加模糊其“国家性”,成为名副其实的“全球电影”,影片所包含的复杂而隐蔽的意识形态系统往往并不能被普通观众所觉察,其政治和文化影响以一种潜移默化的方式实现。相反,中国电影在这方面,可以说还完全处在“本土性”阶段,我们缺乏将中国故事“全球化”的能力和信心。中国发展阶段的特殊性、国情的复杂性,必然会催生一大批以满足国内市场为主的电影,但是中国还需要生产出更多具有全球共享价值的电影产品,才能真正成为世界性电影强国。在这方面,无论是文化观念还是制度设计,无论是文化自信还是文化融合力,中国电影乃至整个中国文化都还有艰辛的道路要走。长期以来,我们只习惯于用中国眼光看世界,甚至过度强调“中国中心”,这种“自我优越感”在传播过程中往往很难被其他国家观众所接受。我们还需要用世界眼光看中国,用世界眼光看世界,将中国利益纳入全球共同体之中来思考,只有这样,中国电影才能真正做到既是中国的也是世界的,甚至中国就融汇于世界之中,在保持世界文化多元中维护人道主义核心价值,在人道主义的核心价值中体现文化多样性。

第二,建构完善的互联网化电影工业体系。应该说,中国电影目前还处在快速而粗放的发展阶段,产业边界模糊,行业规范缺失,版权意识不足,领导性企业缺乏,行业结构也缺少集中度,市场的不确定性导致急功近利的行业行为比较普遍,各产业环节发展很不均衡,因而导致电影整体艺术质量和工艺标准不稳定,市场风险难以规避和控制,企业缺乏培养人才和其他产业要素的耐心和恒心。如果企业规模难以做大做强,就不可能出现好莱坞六大公司那样的企业,更难以出现包含了好莱坞公司在内的如同时代华纳、迪士尼、维亚康姆、新闻集团、索尼这样的跨国、跨媒介的综合性文化集团。中国电影行业需要充分利用互联网在中国快速发展的优势,深度与互联网大数据、云计算、人工智能、CG技术、生态系统相互融合,形成与好莱坞相比更加互联网化、更加智能化、更加全媒体化的工业体系和市场体系,完成原始积累,在公平竞争前提下,形成互联网与影视相互结合的产业链完整的领导性企业,制定并遵守行业和市场规则,参与全球竞争,培养人才、培养品牌,为中国电影建构既能减少无序竞争又能带来创新活力的工业体系和市场体系,生产出达到国际标准的电影产品,并且使中国电影形成国内影院—国际影院—网络—电视—音像—授权的完整市场窗口体系。只有这样,中国电影才能真正完成从数量增加到质量提升的转变,才能使得电影版权价值最大化同时,实现对经济社会文化带动作用的最大化。互联网作为新媒体对电影的介入,很可能成为中国电影弯道超车的重要动因,互联网所提供的分享、共享、集约、整合、精准等优势有可能帮助中国电影走在建基于传统工业的好莱坞前面。

第三,建构适应全球市场的国际传播体系。电影强国重要标志之一,是全球传播能力和效果。虽然好莱坞电影目前还具有比较明显优势,只有中国有可能形成一种新的全球制衡力量,一方面中国有即将超越北美广阔本土市场作为坚强的发展“根据地”,另一方面中国又有世界上最大发展中国家“崛起”背景支撑,完全有可能成为世界电影格局中举足轻重的力量。因此,通过更加积极的开放合作机制,通过培养跨国性文化和电影企业,通过吸引大批海外境外优秀电影人才,通过大胆采用不同国家和传统的故事题材,通过重要产业环节的全球介入和深入,我们完全有可能在满足本土观众、华人观众需求的同时,生产出更多能够满足世界不同市场观众需求的产品。当然,中国电影在全球传播的过程中,也可以借鉴当年美国电影“全球化”过程中的一些经验,采取不同区域的差异性策略,分别在“一带一路”沿线国家和地区,在东亚、亚太、非洲、中东、东欧、北欧、西欧、南美、北美以不同的模式逐渐产生更大的影响,用10年左右的时间,形成全球性电影传播体系。这样,中国电影才能真正成为中国文化软实力的体现,不仅向世界讲述中国故事,而且用中国文化、中国精神去丰富、完善世界文化,让中国与世界人心相通,形成你中有我、我中有你的共享性电影文化,中国电影不再以“走向世界”作为目标,而是成为能够被世界接受和尊重的全球电影一部分。

从“中国电影”到“世界电影”

建构既能满足国内观众需求、又能适应全球观众共享的“通用文化体系”,建构适应中国电影发展和创新的“互联网化的工业体系”,建构与世界文化融合的中国电影“国际传播体系”,是中国电影从大国走向强国的重要路径,也是中国电影体现国家文化软实力的迫切需要。实际上,我们可以看到,北美目前是全球第一大电影市场,但这一市场10多年来都徘徊在110亿美元上下,电影发行数量也基本维持在700部左右,美国电影的国内增量已经处在低增长甚至不增长状态,而全球电影市场近10年来的平均增长也只有5%左右,只有中国电影市场在过去10多年中都保持了全球绝无仅有的平均30%左右的高增长,即便近两年进入新常态之后也可能维持10%以上的平均增长速度,这种发展态势为中国成为电影强国奠定了坚实基础。在全球市场上,中国、印度、韩国、日本等都保持了本土电影超过好莱坞电影的市场份额优势,这也表明好莱坞电影并非一枝独秀,难以一统天下。中国电影从大国走向强国,面临重要历史性机遇。

我们有理由相信,经过10年左右时间,互联网化的中国电影工业体系能够基本形成,中国电影在巩固本土根据地之后有可能通过不同区域发展策略获得更重要的全球地位。当然,这个过程必然是复杂而艰难的,我们要与中华民族伟大复兴的整体历史进程相匹配,既要突破许多习惯性的文化、艺术和美学观念,也要变革和创新限制中国电影视野、活力和动力的体制机制,从而在人类命运共同体的认识基础上,形成中国电影的全球文化观,建立起具有中国特色的全球共享的文化价值体系,完成从电影大国向电影强国的转变,创作出更多既具有文化感召力也具有市场占有力的优秀电影。只有这样,中国电影才不仅仅是“中国电影”,同时也是真正意义上能够影响全球更多观众的“世界电影”。