11月8日,阅文集团在香港联交所上市,市值929.08亿港元。同样受到资本追捧的还有9月上市以来连续多个交易日涨停的掌阅科技。两大数字阅读巨头备受热捧背后是网络文学不断上涨的用户规模和市场份额。

最近20年,高速成长的网络文学成为中国文学发展格局中的重要新生力量,其强劲发展态势和成长潜力无不令业内外瞩目。

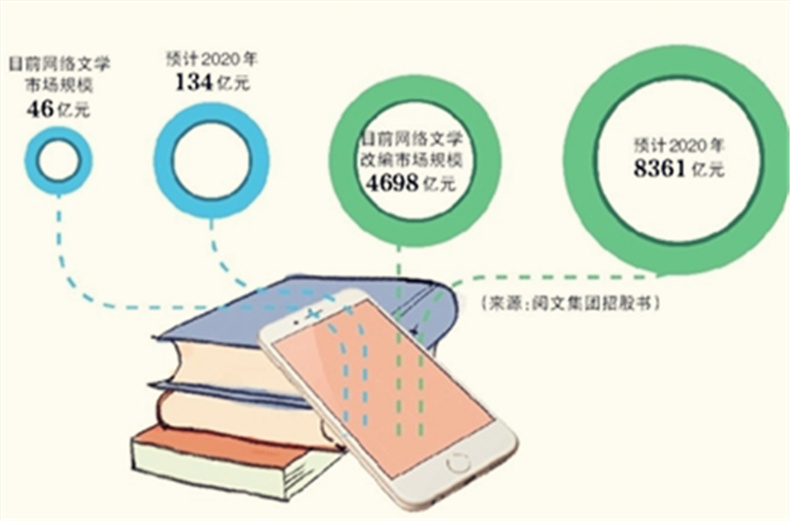

最新的中国互联网发展调研报告显示,截至2017年6月,中国网络文学用户达3.52亿,占全国网民半数。有业内学者表示,这一数量还将以每年上千万速度递增。而早先数据显示,截至2016年,网络文学市场规模达90亿元。

从发轫至今,我国网络文学经历初期与传统文学“蜜月期”之后,已进入海量生产与利润丰厚的产业化时期。

近两年,《芈月传》《花千骨》《琅琊榜》等风靡一时的热门网络影视剧中,不少均改编自网络文学IP作品,其动辄上亿元片酬和更高级别营销额频频令人咂舌。

然而,正所谓泥沙俱下,盈利模式单一、资源过度集中以及泛娱乐化等问题也日益凸显。

以最近两年最为火爆的IP运营模式为例。目前网文领域顶级IP虽备受资本市场热捧,但在IP深度和高效转化方面,网络文学平台难掩自身尴尬。暴露出的营收单一、变现能力不足等问题已成为包括上述两位上市巨头在内的相当多数网络文学企业需直面的难题。

对于不少资本而言,其表现的盲目乐观和急功近利也恐伤及网文IP市场的健康发展。比如初期疯狂追逐IP,拿到IP资源后,却缺乏耐心培育或维护,则可能扼杀掉一个基本面较好,拥有成长潜力的IP资源,最终危及原创能力。

其次,原创内容和资源过度集中的现状值得反思。

公开资料显示,目前国内有三家网络文学平台上市公司:阅文集团、中文在线、掌阅科技;可提供作品数量分别占网络文学作品总数72%、27.5%和5.2%。阅文更是一家独大。以2016年国内发行网络文学改编产品为例,阅文集团独占鳌头,在20部票房收入最高的国产改编电影中占比65%;20部收视率最高的国产改编电视剧中占比75%;20部播放量最高的国产改编网络剧中占比70%;20个累计下载量最高的国产改编网络游戏中占比75%。

同时,阅文几乎涵盖目前国内网络文学主要作家及作品。截至2017年6月30日,其共有920万部原创文学作品,覆盖200余种题材类型。截至去年底,阅文集团作家数量占中国网络文学作家总数88.3%。2016年中国前50位最受欢迎原创网络文学作家中,已有41位与阅文确立独家出版关系。换言之,网络文学领域,阅文集团市场占率高达80%以上。这样的内容体量和作家资源显然业内其他平台难以企及。

这种一两家独大、资源过度集中的背后,对于网络文学整体转型和多元化发展,是否会有影响?显然,市场若存在一家独大甚至带有某种垄断性质的公司,对于读者以及文学阅读市场的公平性而言,或多或少都会产生一些负面作用。

此外,面对目前网络文学市场普遍盈利模式比较单一和泛娱乐化问题,像阅文这几家上市公司,能否拥有可持续的多元盈利能力,能否在网络文学市场中率先垂范,建立有效的激励机制,确保从庞大的作品库和作家资源中能不断推出稳定优质的作品,对于网络文学市场整体繁荣以及形成较为健康、规范化和有秩序的竞争体系,都很关键。

目前相关资本市场投资主要集中在这两三家公司,而后续真正可持续的健康发展,要看各自原创能力及内部多元化的格局,能否有助于形成繁荣昌盛且健康竞争的市场体系,能否给网络文学种类及小众文学的成长有更多的空间。

换言之,不能只看到目前资本市场表面的繁荣,还要从长远看,这种布局对网络文学的健康成长是否能起到积极促进作用。这些都是需要深思之处。

至少目前看来,繁荣与隐忧同在,保持应有的冷静和警醒,很有必要。