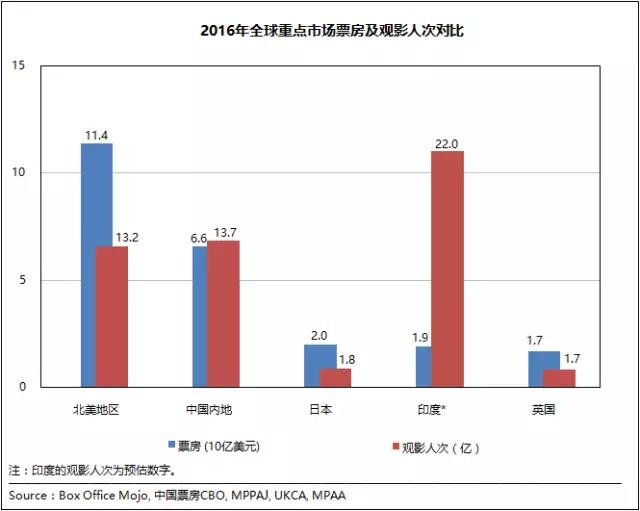

2016全球重点市场票房及观影人次对比

上周,美国影业协会MPAA公布了最新的年度市场统计:2016年全球票房报收于386亿美元,同比仅微升1个百分点,创近年来新低。

其中,美国和加拿大合计产出票房114亿美元,相较去年的111亿美元上涨2%,成为维持整体增长的最大驱动力;与之相对,中国内地票房虽然维持住了3.73%的正增长,但比2015年近50%的涨幅和逾144亿的净增量,退步相当显著。

略显尴尬的是,若考虑到人民币贬值的不利效应,2016年的国内票房折合约65.84亿美元,同比去年的67.68亿美元出现2.7%的缩水;从这个角度看,中国市场持续20余年的突飞猛进其实已经戛然而止。而今年开始将对到期的《中美电影谅解备忘录》重新进行谈判,好莱坞对于配额增加的压力将进一步上升,中国的电影生态正面临重构和升级的紧迫感。

下面将从MPAA报告为切入点,深入分析各重点市场特别是中美两地的票房表现和未来趋势。

1.汇率波动带来票房滞涨,中国内地观影人次居亚

2016年,票房位列前五名的电影市场分别为北美地区、中国内地、日本、印度和英国。从排名上来看,即便因为汇率波动而出现“由涨转跌”,但内地依旧稳居北美之外的全球第二大市场,中美两强领跑的局面仍将持续数年;而受制于“脱欧”公投后英镑的疲软走势,英国的整体票房缩水约10%至17亿美元,排名也被日本和印度相继反超,下滑至第5名。

与此相对,日本市场以本币计录得8.5%的涨幅,加上日元兑美元汇率略有上升,年度票房突破了20亿美元的关口;印度市场同样取得两位数的增长,进入全球三甲只是时间问题。

另一个值得注意的指标是观影人次:虽然MPAA并未披露相关的数据,但各国的电影机构/协会均有统计,可作为票房之外的参考因素。

在2016年,中国内地的观影人次为13.72亿,同比涨幅达到了8.89%,全国平均票价也进一步下探至33.32元。而北美市场的观影人次则小幅回落至13.15亿,由此交出了全球第二大售票市场的宝座,头名则依旧归属逾20亿人次的印度。

与此同时,中国内地的人均观影次数已突破1次,虽然与美韩等地的人均4次相距较远,但也迈入了中等发达市场的行列。

而摒除票价的因素,日本和英国的观影人次分别为1.80亿和1.68亿,实际上落后于韩国的2.17亿人次。由此看来,即便票房增长不尽如人意,但中国市场的人口红利仍未完全释放,未来有望向印度的20亿人次靠拢。

2.北美呈现超高集中度,国片“普天同映”尚未成熟

考察完全球前五大市场的概况,接下来将重点分析中美两地的细部结构。

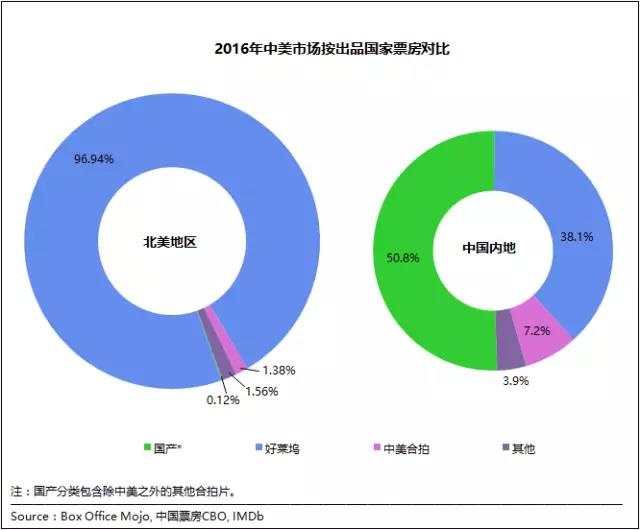

首先是北美地区。作为全球集中度最高的市场之一,北美整体114亿美元的票房中,96.94%均由好莱坞本土影片产出,这一比例甚至比2015年的96.8%有所上升。

2016中美市场按出品国家票房对比

这一强势表现与六大片商对市场的掌控力增强密切相关:以传统六大+狮门为首的大厂占据了89.8%的市场份额,但出品影片的数量尚不足整体的1/5。再加上六大旗下专门发行独立影片的厂牌,由此出现单片排名前100名的影片都产自好莱坞的局面,便不足为奇了。

值得一提的是,仅迪斯尼一家斩获了北美30亿美元的票房,创下单一片厂年度票房的新记录。通过10年间的三笔重大收购,迪斯尼正在兑现旗下品牌价值的全面爆发,《海底总动员2》(皮克斯)、《星球大战外传:侠盗一号》(卢卡斯影业)和《美国队长3》(漫威)包揽前三名便是明证。再加上动画部门的持续回勇和真人改编作品的稳扎稳打,前10名的6个席位都归于迪斯尼手中。

另外中美合拍片在2016年出现一波小高潮,《功夫熊猫3》(北美1.435亿美元)便是其中的代表作,而《长城》、《我们诞生在中国》等影片则被推迟到今年公映。

而国产片(含中港合拍等)的表现则差强人意,仅有《美人鱼》(323万美元)和《叶问3》(268万美元)排进了前200名,市场份额为微不足道的0.12%。虽然去年由广电牵头搭建了“中国电影,普天同映”的全球发行平台,由此带动北美上映的国产片数量有所提升,但如何在华人之外拓展出新的观众群体,目前看来依旧任重道远。

相比之下,印度好莱坞共有4部影片累计超过350万美元,在北美的外语片军团依旧维持领先地位,后续将有专文分析。

3.内地市场好莱坞回勇,国产片票房分布失衡

而在中国市场,则是另一番景象。首先,国产片的整体份额出现下滑,由2015年的62%下滑至去年的58%,票房的缩水幅度更是达到了6.92亿元。其中以《功夫熊猫3》和《长城》为代表的中美合拍片合计产出33亿人民币,共占据了7.2%的市场空间。

而在前年跌至33%的最低谷后,2016年的好莱坞军团卷土重来,市场份额回升至38%,净增幅达到28.5亿人民币。其中迪斯尼再次扮演了关键的角色:《疯狂动物城》(15.3亿)、《美国队长3》(12.5亿)、《奇幻森林》(9.8亿)、《星球大战:原力觉醒》(8.3亿)和《奇异博士》(7.5亿)都排进了年度前20名,助推其票房总额突破60亿大关。

另一方面,国产片虽然在数量上占优,但高于1亿元的“准卖座”影片仅为44部,而500万以下的“炮灰区”则多达209部,占比接近六成。而在2014和2015年,票房不到500万的国产片尚在百部左右。从某种程度上,这正是过去两年“热钱”涌入的后果之一,在市场增长放缓后两极分化犹有加强之势。相比之下,不论是中美合拍片还是进口片,整体的票房分布则相对均衡。

当然,对于尚处在发展阶段的内地市场,这种不理性的状况难以避免。如何借镜高度成熟的北美市场,为中国电影行业的未来投石问路,将是一个需持续深研的问题。