11月28日,全国中小企业股份转让系统显示,航班管家母公司深圳市活力天汇科技股份有限公司(以下简称“活力天汇”)正式申请挂牌新三板。资料显示,航班管家母公司活力天汇是一家注册在深圳,总部在北京,技术在武汉的公司,共400多人,有300多人都在武汉,在北京有接近100人的规模。

活力天汇以航空及高铁出行服务为切入点,通过为用户提供高品质的出行服务体验,其主营业务主要为出行服务、场景电商和广告营收。目前,活力天汇旗下的 “航班管家”和“高铁管家”是目前国内增长较快的机票和火车票的交易入口,围绕出行服务,活力天汇现已衍生出伙力食、伙力接送、伙力酒店、伙力商城等一系列场景电商业务。

具体来看,活力天汇整体业务分为三部分:

第一部分是以“航班管家”和“高铁管家”为核心的出行服务,整合与出行相关的各类信息服务、交易服务和增值服务,为用户提供一站式的航空及高铁出行解决方案;

第二部分是利用“航班管家”和“高铁管家”积累的高价值用户数据,结合大数据处理与机器学习等技术,构建出基于大交通的出行生态系统,在不同场景下为用户提供精准的商品和服务推荐,完成场景电商的消费闭环;

第三部分是以活跃于平台的高价值用户为资源,为品牌广告主提供营销传播服务,实现品牌曝光、精准推广和效果转化。

营收情况

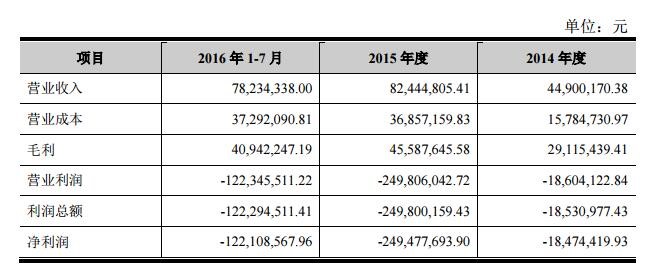

活力天汇招股书显示,在报告期内,2016年1-7月、2015年、2014年的营业收入分别为7823.43万元、8244.48万元及 4490.02万元;分别净亏损1.2亿元、 2.5亿元和1847万元。

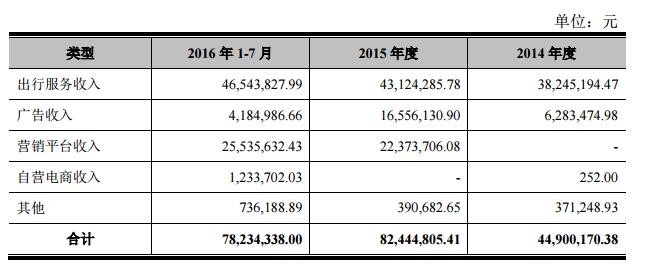

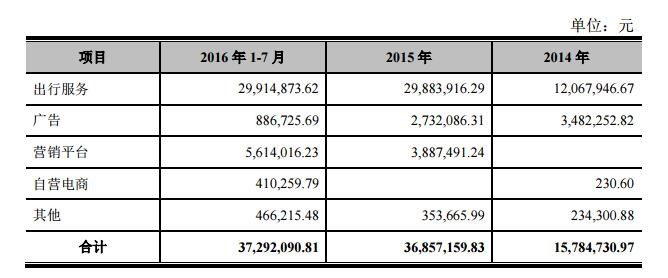

招股书数据显示,活力天汇2016年 1-7 月、2015年度和2014年度的出行服务收入占主营业务收入的比例分别为59.49%、52.31%和 85.18%,广告收入占主营业务收入的比例分别为5.35%、20.08%和 13.99%,场景电商(包括营销平台和自营电商)收入占主营业务收入的比例分别为34.22%、27.14%和0.00%。

报告期内活力天汇主要业务收入按服务类型划分

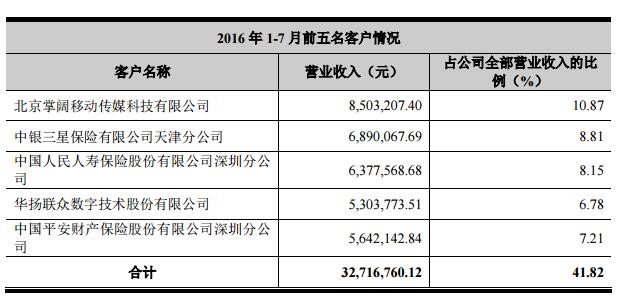

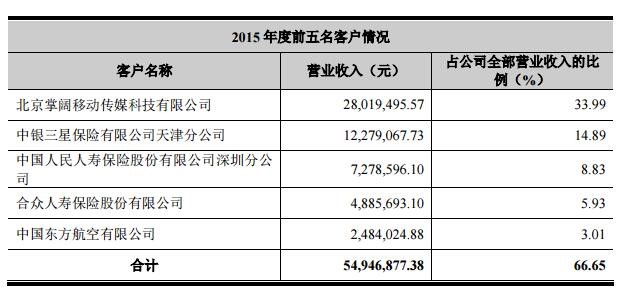

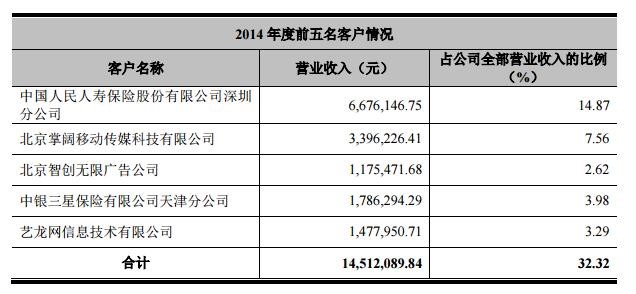

报告期内,活力天汇主营业务收入主要来源于出行服务带来的票务与附加产品的销售、场景电商中产品的销售以及通过开屏和频道栏目合作等方式向广告主收取的广告收入。2016 年 1-7 月、2015 年、2014 年前五大客户占营业收入的比重分别为 41.82%、66.65%和 32.32%。

2016年1-7月前五名客户情况

2015年度前五名客户情况

2014年度前五名客户情况

营业成本情况

在营业成本的构成上,活力天汇主要成本为向第三方支付平台、金融机构等支付的手续费、运营维护费以及场景。据活力天汇招股书, 2016年1-7月,活力天汇在出行服务以及营销平台上的营业成本分别为2991.49万元、561.40万元。

报告期活力天汇营业成本构成

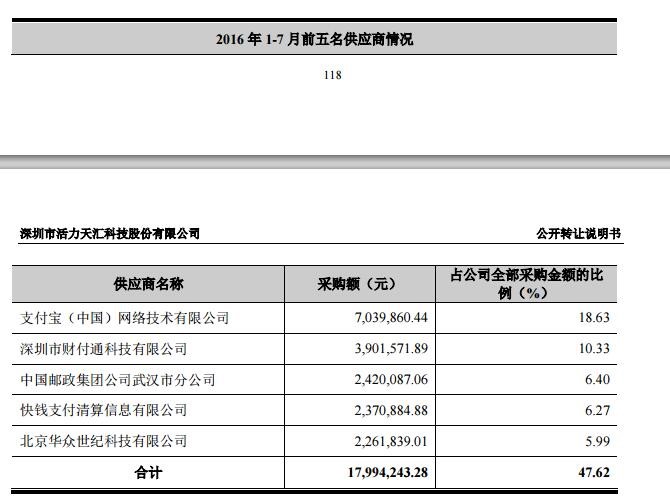

而活力天汇的供应商主要为第三方支付平台及其他金融结算单位、物流运输公司以及宣传推广公司。由于 2015 年拓展业务规模,进行了大量的市场推广,导致前五名供应商有所变化。活力天汇的近两年的前五名供应商中,北京华众世纪科技有限公司为广告主和应用开发者提供技术服务平台, 在2015年,其在活力天汇采购金额中占比14.02%。

2016 年 1-7 月,活力天汇向前五名供应商的采购金额及其所占当年采购总额的比例

2015 年,活力天汇向前五名供应商的采购金额及其所占当年采购总额的比例

据环球旅讯了解,活力天汇旗下的航班管家今年开启了一连串的营销活动,除了投放大量的电梯广告之外,还与新媒体的知名账号展开了联合营销与广告投放,如今年7月份,航班管家与新世相策划的“逃离北上广”营销活动刷爆微信朋友圈。

股权结构与融资历史

在今年4月,航班管家完成了由民航股权投资基金、民航合源投资中心、海航凯撒、大鹏航空、宁波凯撒、经纬中国等共同出资的9.33亿元人民币C轮融资,活力天汇的投后估值为21.59亿元

此外,数据显示,2011年,活力天汇先后完成了A、B两轮融资,其中A轮融资500万美元,投资方为红杉资本;B轮融资1319万美元,投资方为经纬创投和Greylock;2014年,红杉资本、经纬创投以及管理团队又进行了共计1000万美元的B1轮融资,红杉资本、经纬创投和Greylock均为外资。

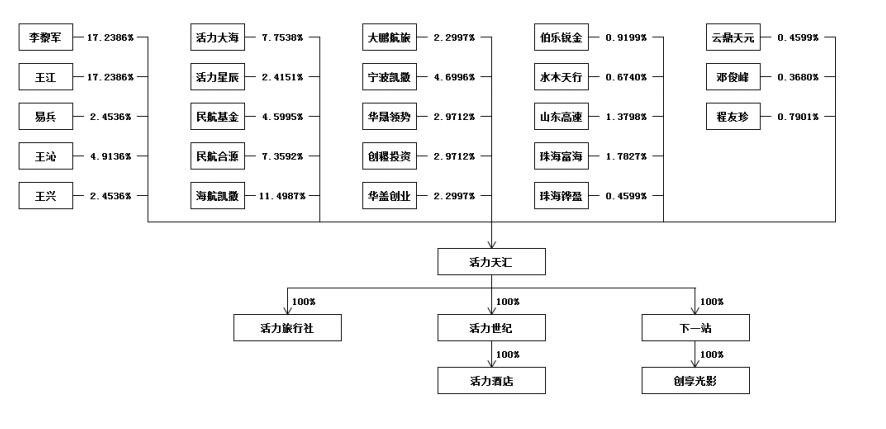

据活力天汇招股书,活力天汇共有 7 名自然人股东,16 名法人股东。其中李黎军直接持有公司 17.2386%的股份,王江直接持有公司 17.2386%的股份,除实际控制人以外持股5%以上的股东为海航凯撒、民航合源、活力大海,其中海航凯撒为活力天汇战略投资者。

活力天汇股权结构情况

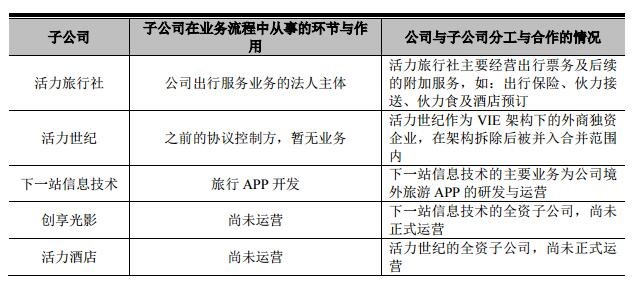

活力天汇旗下控股子公司包括,主要从事票务、接送、保险、伙力食、酒店预订的服务的活力旅行社,外商独资企业活力世纪、出境游业务的移动旅游APP“下一站”以及“下一站”与活力世纪的全资子公司创享光影和活力酒店,这两间公司均尚未正式运营。

存在的优势与挑战

活力天汇成立以来,自航班信息查询起步,向产业链下游逐步延伸。至今业务已覆盖航班与高铁票务交易服务、出行动态信息服务及电子商务等多个领域,活力天汇在其招股书表明,其主要竞争对手是梓如电商、携程及去哪儿。在活力天汇的招股书中也提到了其存在的优势和面临的挑战:

存在的优势

1)最早涉足移动互联网,先发优势充分积累了人口红利;活力天汇于 2009 年正式推出航班管家,是中国互联网最早的移动应用开发者之一。借助移动互联网极速发展的浪潮,充分利用人口红利,完成了用户的早期积累和中期扩张。

2)纯移动互联网公司,技术沉淀深厚;该公司的核心 团队是国内较早期从事移动互联网开发的人员,积累了丰富的行业经验,使公司产品尽 最大可能洞悉消费者需求,顺应市场发展,获得用户青睐,并且在移动互联网发展方向 和消费趋势预判方面具有一定的前瞻性。

3)产品服务体验好,用户黏性高;在票务出行服务中,为用 户提供的票务信息高度透明,不预设消费陷阱,为用户提供了纯净的票务决策服务。同 时,与票务出行服务匹配的各项增值服务,都以为用户提供便利为宗旨,使得该公司旗下的产品和服务收获了用户的信赖和品牌认可。

4)用户价值高,变现能力强;该公司围绕航班和高铁出行展开服务以获取质量较高、消费能力较强的用户,这类用 户群体收入和文化水平较高,消费观念较强,对产品和服务有品牌要求。

面临的挑战

1)携程等一批早期进入的企业在客户积累、渠道拓展、品牌影响力和资金实力等均占有很大的优势,行业的市场竞争不断加剧,活力天汇存在着巨大的竞争压力;同时,存在由于市场竞争加剧带来的业绩下滑风险。

2)为保持在行业内的优势地位,除继续扩大现有业务规模外,活力天汇还需要续推出新的业务和产品,坚持场景化产品战略,及时并精准地为客户提供高质量服务。业务模式和产品的创新将成为活力天汇的核心竞争力之一,但也存在新业务或新产品不被认可以及市场定位错误的经营风险。同时,业务模式和产品的创新需要投入大量的资金和人力成本,如果投放市场后未能达到预期的效果和收益,将会对公司的经营造成一定的负面影响。

从活力天汇的2015年和2016年1-7月的营收情况来看,出行服务收入仍然是占据了主要位置。

2015年的前五大客户的中,最大的客户北京掌阔移动传媒科技有限公司是开屏广告合作,第二、三、四大客户均为保险公司,第五大客户为东航,与东航签署了线上直销合作。2015年前五大客户的收入占全部营收的比例达到了66.65%;从营收的数据来看,活力天汇的主要收入依然在卖保险、广告等方面;而场景电商还未成为其主要的收入来源。

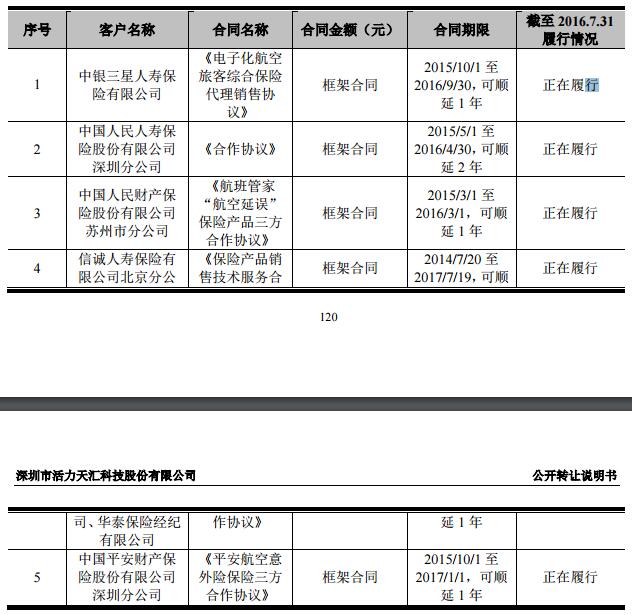

重大销售合同及履行情况

3)该公司处于快速发展阶段,研发产品以及拓宽销售渠道导致公司对资金有着较大的需求量。另外,目前国内中小企业的融资渠道较为单一。由于国内融资渠道少,相对于国有企业和外资公司,国内企业在融资渠道上处于劣势。互联网零售公司由于其轻资产的特点,本身固定资产较少,一般无法满足为银行融资提供抵押担保的条件,导致融资渠道更加单一。而其在提供服务时需要前期垫付资金,由于公司资本不足,融资渠道单一,短缺的资金支持在未来业务扩张和市场竞争过程中可能处于劣势。根据公司的发展战略,该公司将进一步扩大业务规模,短期内经营活动产生的现金流量净额可能持续为负。

4)未能顺利申请网约车经营许可证对企业伙力接送业务经营的影响。该公司目前从事的伙力接送服务主要为通过航班管家和高铁管家订票的客户提供接送站服务,由于《暂行办法》实施细则尚未出台,目前从事的伙力接送服务是否属于网络预约出租汽车经营服务行为尚需要进一步认定,不排除该政策细则出台后,相关地方主管部门会把该公司的这类业务认定为《暂行办法》所需规范的网络预约出租汽车经营服务的业务范畴,该公司在密切关注该政策的最终实施细则,同时目前正在积极准备申请网约车经营许可证,若该公司的伙力接送服务被认定为网络预约出租汽车经营服务业务,且未能顺利申请网约车经营许可证,则会对伙力接送这类业务产生一定的影响。

备注:可 点击此处 查看活力天汇的招股书。